こんにちは、木村久美です。

あなたは、住宅ローンを払いながら、上手に貯めることも期待できます。

住宅ローンの支払いで、貯蓄まで回らない。と悩んでいませんか?

貯蓄に回すお金を、確保しやすくなります。そのお金で貯めるだけでなく、増やすことも出来るようになるでしょう。

快適な、マイホーム生活を楽しみながら、将来の豊かな生活が目指せますよ。^^

増やすための資産形成法は、まったくの初心者でも、取り入れられるようになります。

たとえば、月2万円を預金で貯めたら、20年で、480万円になります。

では、資産形成を行った場合です。金融の世界では、長く運用を行うことで、5%前後の収益が期待できると言われています。

すると、814万円ほどになることが期待できます。

30年続ければ、1637万円ほどになることが可能になるでしょう。

住宅ローンを払い続けながらも、このように増やしていくことが期待できるのです。

それでは、住宅ローンのお悩みを解決できた、ご相談者さまからの感想を、紹介させていただきますね。

資産形成の仕方が分かると、お金の使い方が、ガラッと変わりますね。これからが楽しみです。

これで迷うことなく住宅ローンを払っていけます。お金を育てて、じっくり育てていこうと思います!

目の前の、住宅ローンの低金利に飛びつくのではなく、ちゃんと考えるべきでした。

方向性が定まったので、あとは、しっかり貯めて増やしていきます。

では、実際に、住宅ローンを払いながら、お金を増やしている方の事例を、ご紹介させていただきますね。

はじめに、53歳会社員の方です。

4年ほど前に、わたしの個別相談を受けられ、運用をスタートなさいました。

当時、転職されたときの退職金を、銀行で勧められた投資信託で、運用されていました。ところが、10年近く運用しても、ほとんど増えていなかったのです。

そこで、商品の見直しをおこないました。保険の解約分や、相続されたお金で、追加投資もなさっています。

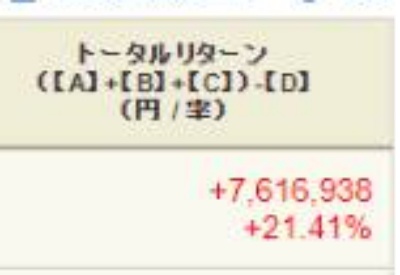

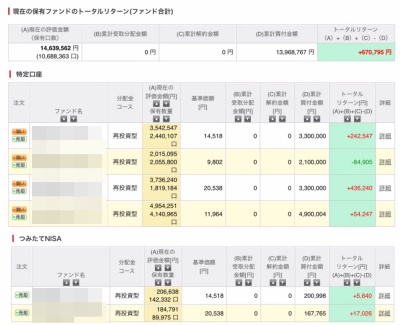

これまでの投資額は、約3000万円です。

それが、4111万564円に増えてくれています。

761万6938円の利益です。

これだけ資産が増えているのであれば、住宅ローンを完済できそうなのに。と思われるかもしれません。

実は、2つの理由があるのです。

住宅ローンを払いながら、資産を増やしている理由は、DVDで明らかになりますよ。^^

続いて、30代ご夫婦、お子様2人の事例です。家族4人で、資産形成を、スタートなさいました。ご家族の投資合計額は、667万円ほどです。

それが、756万2648円ほどに、増えてくれています。

ご主人と奥様の、投資額と利益は、ほぼ同じです。

続いて、お子様です。お二人分の投資額や利益は、ほぼ同じです。

住宅ローンを払いながら、このように着々と増やしていらっしゃいます。

続いて、48歳会社員の方です。

この方は、住宅ローンを、変動金利で利用されています。変動ですので、これから世の中の金利が上がれば、住宅ローンの金利も上がります。

その場合の、意外と知られていない重要リスクも、しっかり理解なさっています。その上で、将来に向けて、できるだけ増やしていきたいと運用を始めました。

スタートされたのは、3年ほど前です。現在、月1万5000円の積立をなさっています。

これまでの積立総額は、49万5000円です。

それが今、51万7697に増えてくれています。

2万2697円の利益です。損益率は、+4.6%です。

と笑顔で、お話くださいました。^^

イデコの商品は、投資信託を利用しています。昨年から、世界的に、相場の低迷が続いていますが、それでもプラスになっています。

不思議かもしれません。が、これが淡々と続けることによって得られる効果なのです。

また、イデコは増やすだけでなく、節税効果もありますよ。この方は、住宅ローン控除があります。

住宅ローンと、イデコを併用することで、さらに節税できることが分かったのです。

自分にとっての上手な扱い方を知ることで、利用価値が高まってくれますよ。^^

住宅ローンは、人生最大の買い物、とも言われています。が、支払いながらも、このように着々とお金を増やしていくことが期待できるのです。

ほかにも、お金が増えている事例が、続々と届いております。

続いて、こちらの方も、資産形成で、お金を増やしていらっしゃいます。きっかけは、保険会社が開催している、無料のマネーセミナーだったそうです。

これまで、無料のマネーセミナーに参加したりもしましたが、セミナー後の個人面談になると源泉徴収票を持ってきてとか、保険証券を持ってきてとか言われるので、無料なのになんでこんなに色々こちらの状況を引き出そうとするのか?怪しい、という警戒感が強くなり、その後につながらずじまいでした。

ひょんな事から木村さんのブログに出会い、しばらく読んだ後、DVDを購入させていただき、実際の木村さんを画面を通して見て、「この人なら」と思い、清水の舞台から飛び降りる覚悟で3か月コースを申し込みました。

自分の直感と、むしろこの値段設定だからこそのプロ意識を信じることにしたのです。

結果は先述の通り、大満足でした。

今となっては、これから先何十年も気持ちに余裕を持った生活が送れるのであれば、安いくらいだとすら思います。

源泉徴収票も保険証券も必須ではなく、出すか出さないかは自分で選べる点もありがたかったです。

将来の不安が小さくなって、今、とても気が楽です。

家計の見るべきポイントが、ご自身で分かるようになります。

それにより、納得の資産形成を、始めることができました。運用から1年後に、資産状況を、ご報告くださいました。

「4年後までに2500万円の目標に対して、1000万円を超えることが出来ました。」

お子さまが幼いうちが貯め時と、余剰資金で、追加投資をなさっています。

現在の評価額は、1127万8252円です。

55万5975円の利益です。

ご自身に合った運用を確立し、着々と増やしていらっしゃいます。

住宅ローンを払いながら、貯めて、増やす。どなたでも期待できるようになるのです。

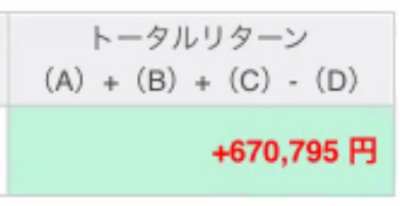

続いて、53歳女性の方です。1年半ほど前に、1400万円で、投資を始めました。

それが、1467万795円に、増えてくれています。

67万795円のプラスです。

貯めたお金の一部を、資産形成に回すことで、家計のお金が潤ってくれています。

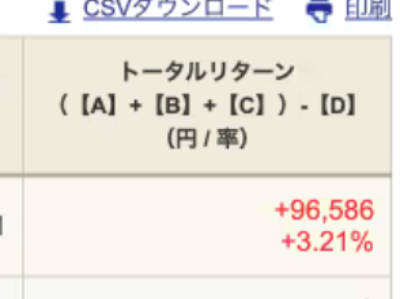

続いて、49歳主婦の方です。

「保険の見直しをして、資産形成を始めたい」と、ご相談を受けられました。15件の保険商品を、お持ちでいらっしゃいました。

その内の一部を解約しました。浮いた分を使い、NISAで運用を始めました。

NISAは、お金がいくら増えても、税金がゼロ円です。その分、手取りを増やすことが期待できます。

これまでの投資額は、約300万円です。

それが、9万6586円のプラスになっています。

現在の住宅ローンの金利は、かなり低い水準です。

低い金利で住宅ローンを払いながら、高めのリターンで、資産を増やしていくことが期待できます。

過去を振り返り、どう感じておられるのか、メッセージをお送りくださいました。

保険の営業の方に言われるままに、貯蓄型保険を数件契約し、継続している事に疑問を感じ、

どこの保険会社にも属さないファイナンシャルプランナーを検索して、同じ九州の女性の木村さんにたどり着きました。

保険会社の貯蓄型資産運用は解約をし、NISA・ジュニアNISA・iDeCoに切り替える事が出来ました。

今はネットで情報はいくらでも集められるので、自力でやっていたらその情報に踊らされてしまう所でした。

納得の上で、ご自身にあった貯蓄法が実践できるようになりました。

運用開始から、まだ1年弱です。まだまだ短い期間ですが、着々と、お金を育てていらっしゃいます。

続いて、40代主婦の方です。この方は、メルマガを読みながら、ご自身で、支出の見直しを行っていかれたそうです。

なんと!年10万円の支出を、抑えることができました。

「お金の流れや価値に意識が向くようになってから、たくさんの変化が起きています!」

と喜びのメッセージをお送りくださいました。^^

その後、個別相談をお申し込みになりました。浮いたお金を使い、1年ほど前に、NISAをスタートされました。

仮に、住宅ローンが、毎月、10万円あるような場合も、このような増やし方が期待できます。

月5万円を始められました。その後、19万円の追加投資をされています。これまでの投資額は、82万円です。

それが、83万9101円に、増えてくれています。

1万9101円のプラスです。

運用期間が1年と、まだまだ短いです。が、預金で、こういった利益は経験できませんよね。^^

では、もう少し長く運用を行っていらっしゃる方の事例も、ご紹介させていただきます。

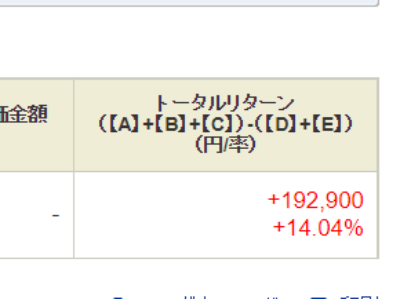

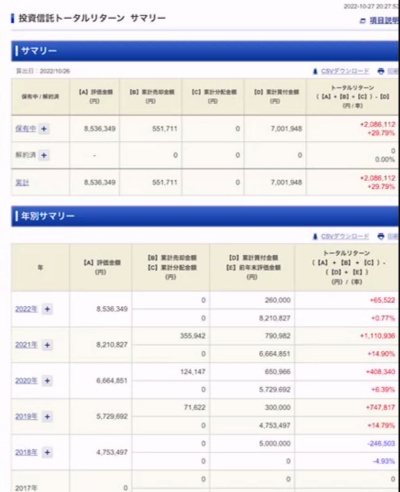

54歳の保育士さんです。2018年に、NISAを始められました。これまでの投資額は、約700万円です。

それが、853万6349円に増えてくれています。

208万円6112円の利益です。

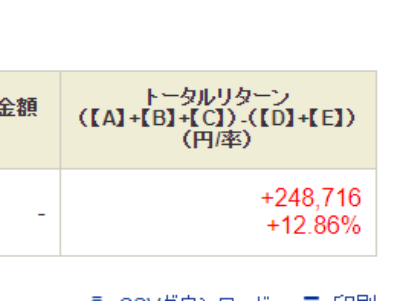

この方は、さらに、イデコを取り入れています。老後向けに作られた貯蓄制度です。

2019年に、スタートなさっています。月2万3000円の積立です。

これまでの積立額は、85万1000円です。

それが、96万7859円に増えています。

11万6859円の、プラスです。

![]()

NISAとイデコを合計すると、220万2971円の利益です。

イデコは、増やしながら、税金が、おトクになる制度です。

住宅ローン控除で、これ以上、控除できなさそう。と思われる場合でも、イデコで、もっと節税できるケースもあります。シミュレーションの仕方は、カンタンです。

節税できるお金が増えれば、手元で使えるお金が増えてくれますね。

住宅ローンや保険などの固定費を、上手に管理できるようになるでしょう。

さらに、効率良く、お金を増やせていけたら、嬉しいですよね。^^

住宅ローンのお悩みで、真っ先にいただくのが、「変動金利と固定金利は、どちらがいい?」という内容です。

これから、住宅ローンの金利がどう動くのかは、実は、金融機関でも分からないのです。

今のような低金利が、まだまだ続くかもしれませんし、ジワジワと上昇を続けるかもしれません。

この場合も、答えを導きだし、対処できるようになりますよ。

人生最大の買い物で、後悔しないための方法が分かります。

それから、住宅ローンを払っていると、気になるのが、繰上返済というケースは多いです。

繰上返済の、メリット・デメリットが分かれば、答えは自然に出ますよ。

そこで関係してくるのが、お金を増やすための資産運用です。住宅ローンの繰上返済をするか、そのお金を運用にまわしたほうが良さそうなのかが分かります。

方向性が明確になれば、あとは、実践のみです。家計管理が、楽になりますよ。^^

住宅ローンのほか、こちらの固定費も、納得のものを選んでおきたいものです。

民間の保険です。

なんとなく契約した。保険の窓口で「いくらあれば安心ですか?」と聞かれ、思いつくままの金額で契約した。という場合は、要チェックです。

住宅ローンの団体信用生命保険があるから安心。とは言えないケースを、たくさん見てきました。

必要な死亡保障を試算させていただくと、保障が大きく不足していることがあります。

とはいえ、保障を上げれば、保険料も高くなりますから、考えてしまいますよね。でも、ご安心くださいね。

保険ショップに丸投げしなくても、ご家族構成に合った、保険の入り方が分かります。かつ、保険料を抑えることが可能になるでしょう。

納得の保険選びが、出来るようになるでしょう。

浮いた分を貯めて、家族旅行を楽しんだり、最新家電を買って、家事を楽にすることも出来そうです。

保険や住宅ローンの、固定費の見直しは、節約効果が長く持続してくれます。

その分、手取りを増やし、より楽しめるお金が、増えてくれるようになるでしょう。

いかがですか?

ご家庭で動かすことができる、お金は、有限です。どう扱うかで、数百万円の差が生まれることもあります。

住宅ローンを払いながら、家計の、やりくり上手になれます。

今も、将来も、安心を手に入れることが期待できるようになりますよ。

このセミナーの受講者さまから、メッセージをいただいております。紹介させていただきますね。

このたびは、とても実践的な内容のDVDを作って届けてくださり、ありがとうございました。

さっそく拝見して、リバランスの大切さを思い出したところです。

イデコについても、情報が整理されて、とても分かりやすかったです。

住宅ローンについては、知らなかったこともあり、わが家は変動金利でローンを組んでいるので、固定金利への借り換えも検討してみようと思いました。

なかなか重い腰が上がらなかったので、良いきっかけに感謝しております。

このDVDも繰り返し拝見して、学びを深めてまいります。

木村さまと出逢えたこと、心から良かったと思っております。

この方は、以前、別のセミナーDVDをお求めくださり、資産形成を始めていらっしゃいます。運用の重要部分は、何度見聞きしていただいても良いです。今回のセミナーで、より理解を深めていただけました。

住宅ローンは、数十年と、お付き合いが続くものです。早めの整理が、効率的な貯蓄に繋がりやすくなりますよ。

住宅ローン控除があるうちは繰り上げ返済しないつもりで戻って来た税金や補助金を通帳に入れていました。

これを13年間も置いていたらもったいない話ですね!

DVDを見ながら、はっ、としました。

夫はNISA口座なので積立NISAに変更しようと思います。

住宅ローン控除のメリットを享受しながら、お金を増やすことが期待できます。

増やしたお金で残債を一括返済し、ほかのお金は老後資金に、というような使い方も可能でしょう。

住宅ローンを払いながら、効率良く増やしたいなら、こちらも併せて行うと良いですよ。

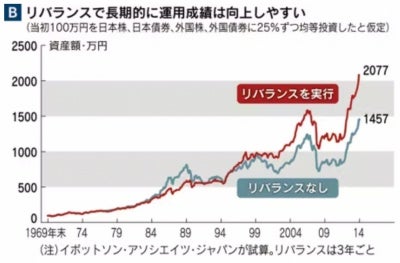

定期的な、メンテナンスです。リバランスと言います。

リバランスを行う、行わないでは、600万円もの差がついた、というデータもあります。

NIKKEI STYLE ホームページより

年に1回、株や債券の、比率の調整をおこないます。手計算でも出来ますが、ややこしい、と感じるケースもあるようです。

面倒に感じて、やらなくなってしまっては、非常に、もったいないです。

そこで!リバランスの計算が、簡単に出来る、ツールを開発しました。

「住宅ローンの繰上返済をしようと思っていたけど、その資金を、追加投資に回したい。」

というような場合にも、ご利用いただけますよ。

投資金額に応じて、ベストな運用バランスに、保つことが出来るようになるでしょう。

ツールは、2種類ございます。

NISA版

イデコ版

数字を入力するだけです。あっという間に、計算ができてしまいます!

NISAと、イデコは、リバランスの計算の仕方が、大きく違います。特に、イデコは口数という単位になるので、計算が複雑に感じることは多いです。

このツールがあれば、わずらわしい計算は不要です。自動計算で、ラクラク作業できますよ。

リバランスツールは、エクセルで作ったものを、無料サイトでもよく見かけます。ただ、複数のパターンで活用できるような、web版は、見かけません。

システム開発会社へ依頼し、作っていただいた、特注品です。このツールだけでも、セミナーの元は、ラクラク取れちゃいます。笑

特典として、プレゼントさせていただきますね。^^

それでは、セミナーの内容を、ご紹介させていただきますね。

・4人家族で、NISAをスタート。2年後、こうなっています

まったく初心者の状態から、ご家族で資産を増やしている事例です。

「えっ住宅ローンを払いながら、こんなに増えているの?」

とお感じになるでしょう。

実は、特別なことは何もしていません。

ごくシンプルな方法で、お金を増やしていくことが期待できますよ。

・効率良く貯めるための2大活用術

効率良く増やすために、取り入れておきたいのが、税金の優遇です。

税金がおトクになれば、その分、手取りが増えてくれます。

やる、やらないでは、100万円以上の差がつく場合もありますよ。

・NISAとイデコの、コスパの良い商品と金融機関の選び方

税金の優遇を受けながら、効率良く増やすことが期待できるのが、NISAと、イデコです。

その中で、どんな商品を選べば良いのかが分からない、というお悩みは多いです。が、この方法なら、大丈夫です!

コスパの良い商品が、たった1分で分かります。

いつでも、最新情報が入手いただけますよ。そして、ピッタリの金融機関も、選べるようになります。

どの金融機関を選ぶかで、資産の増え方も、違ってくるのです。

・相場が気にならなくなるための、4つのルール

お金を増やしたい。けれども、相場の動きが気になる・・。そんな抵抗感は、解消できるようになるでしょう。

4つのルールを守り、淡々と、続けるだけです。

クライアントさま全員、このルールを守り、着々と増やしていらっしゃいますよ。

・ムダをなくす!必要な保険をカンタンに見つける方法

保険に何となく加入し、掛けすぎていませんか?

見直しをすることで、仮に月5000円浮けば、10年で、60万円にもなります。

家族旅行代や、最新家電の購入にも使えるようになりますね。

保険料を抑え、かつ、必要な保障を得る方法が、スルスルと分かるようになりますよ。

・死亡保険、医療保険のコスパの良い保険、ベスト3

35歳、45歳、5歳の、男女別の、コスパの良い保険を、お伝えしています。

今、これだけの保障がついて、保険料が、こんなに安いのです!

保険料の目安が分かれば、何も知らずに、高い保険料を払うような契約をすることが防げます。

・医療保険に加入しないのは有?

「医療保険の不要説を聞きますが、どうなのでしょう?」と質問を受けることがあります。

公的保障制度があるので、必ずしも、医療保険は必要ではないと考えることは出来ます。

では、必要と思われる場合は、どういったケースなのか?ある事例を、お話させていただきました。

さまざまな視点で捉えることができれば、答えが出やすくなりますよ。

・都道府県民共済ってどうなの?

充実した保障と、保険料の低さで、人気の保険の一つです。良い保険だと思います。

一方、注意点はあります。

2点に着目することで、答えが、スルスルと出るでしょう。

・子供の保険は必要?

医療費助成制度があるので、民間の保険は不要と考えることは出来ます。

しかし、クライアント様の一定の方は、あるお話を聞いて、民間の保険を契約をなさっています。

加入を検討する場合の、払いすぎを防ぐ方法も、分かりますよ。

・個人年金保険でお金はいくら増える?人気商品を徹底検証!

「明治安田生命の年金かけはしを契約しています。継続と解約はどちらがいいでしょうか?」

という、ご相談を、立て続けに受けたことがあります。年金保険の中でも、返戻率が高めであるためです。

個人年金保険は、人によって相性があります。

800万円以上の差が生まれているケースを、お話させていただきます。

この流れに沿って進めていけば、答えが得られますよ。

・変額保険、アクサ生命のユニットリンクの継続、解約で悩んでいます

この保険のご相談も、とても多いです。

ユニットリンクの貯蓄部分は、投資信託で運用しています。死亡保障も、セットになっていますから、2つの機能を併せ持つことができます。

この場合は、メリットと、デメリットを、天秤にかけてみることです。自然と、答えが出ますよ^^

・住宅ローンは、固定金利と変動金利、どっちがいい?

変動金利を選んでいる人は、実に、6割以上だそうです。ところが、その中の半数が、固定金利と変動金利のことを、よく理解しないまま選んでいるそうです。

その状態だと、先々困ってしまうかもしれませんよ。

この話を聞いて、クライアント様の一定の方は、住宅ローンの金利のタイプを変更なさっています。

・知らないでは済まされない!住宅ローンの2大リスク

実は、この部分をよく知らないまま、住宅ローンを契約されているケースがあります。

先日も、「えっ始めて聞きました!」と驚愕された、クライアント様がいらっしゃいます。

長く利用する、ローンです。早めに理解し対策しておくことを、おすすめします。

・フルローンがオススメな理由

私は、できるだけ長く、ローンを組んだほうが良いと考えています。シミュレーションをご覧いただくと、答えが分かります。

こんなお金の使い方があるのか!と、目から、ウロコな方法です。

・住宅ローンを払いながら、効率良く貯めるための2大プラン

住宅ローンの組み方で、貯蓄が出来る金額が、ずいぶんと変わることがあります。

2つ目の方法は、積立額を抑えつつ、お金を増やすことが期待できます。積立額を抑えることができれば、ほかの事に、お金が使えるようになりますよ。

・住宅ローンの金利が低い銀行がカンタンに分かる方法

ある方法で、お住い地域で、金利の低い銀行が、スグに分かります。

複数の金融機関で審査を検討したい、という場合も便利ですよ。

・頭金は入れたほうがいい?繰上げ返済はどうなの?

事例を元に、お話させていただきました。

資産形成のことが理解できれば、繰上返済をしたほうがいいか、答えが出せるようになりますよ。

・住宅ローン控除があるときは、イデコ、ふるさと納税は併用できる?

住宅ローン控除で、所得税の支払いがゼロになっている場合でも、イデコをすることで、おトクになる場合があります。

ふるさと納税の併用ができるかどうかも、これで簡単チェックできますよ。

・図解で分かる!口座開設から買付の仕方まで

いざ証券口座の画面を見ると、項目があり過ぎて良く分からない・・。

そんなお困りが解消できます。

手順通り進めていけば、あっという間に設定が終わりますよ。^^

・リバランスの方法(NISA編、イデコ編)

この流れで進めれば、リバランスの計算が、ラク〜に出来ます!

NISAのリバランスは、3パターンから、お好みで選べます。

資産形成の幅が広がり、楽しく運用が出来るようになりますよ。^^

DVDと、動画の所要時間は、トータルで、3時間6分です。

2022年7月24日に開催したセミナーを収録したものです。法律や制度などの変更で、内容が予告なく変更される場合がございます。

特典は、3点ございます。

1、オールカラーテキスト(PDF版)

いつでも、復習いただける、オールカラーのテキストです。

金融機関が教えたがらない、住宅ローンにまつわる内容が、盛りだくさんです!

大事な部分に印をつけておけば、いつでも、すぐに振り返ることができます。どんどん書き込み、じぶん仕様のマネーノートとして、長く愛用いただけます。

上手にお金を増やすための、4つのルールも、くり返し、チェックしておいて下さいね。イラスト解説で、楽しく吸収いただけます。^^

また、テキストに使っているデータは、資産運用の大手調査会社と、ライセンス契約を結んでいます。

一般的に知られていない、納得のデータが、入手いただけますよ。^^

(冊子版のご希望は、有料となります。別途1800円のご決済で、決済会社のインフォカートより配送させていただきます。)

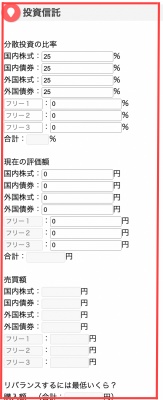

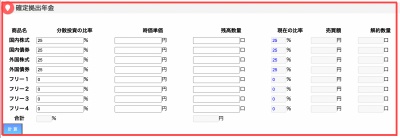

2、リバランス自動計算ツール(NISA、イデコ版)

住宅ローンを払いながら、お金を増やしていくために、手放せない、ツールになるでしょう。

NISAと、イデコは、計算の仕方が違います。そこで、2種類のツールを、ご用意しております。

こちらが、NISA版です。

続いて、イデコ版です。

使い方は、とっても、カンタンです。

はじめに、証券口座の、「評価額」の数字を、コピーします。

つぎに、リバランスツールを開きます。

ご自身の、分散投資の比率を入力します。そして、先程コピーした「評価額」を貼り付け、計算ボタンを押すだけです。

何をいくら売って、買えばいいかが、一瞬で!表示されます。^^

これだけでは、ありません。さらに、2つの機能がありますよ。

リバランスの基本は、これまで、お話した方法です。商品を売って、数日後に、買付を行います。売買リバランスといいます。

買付が終わるまで、1週間ほど見ていただくことになります。

もっと早くリバランスを終えたい!という場合は、買うだけリバランス、という方法があります。

その計算も、このツールに、おまかせください。^^

この場合、8401円の現金を持ってきて、国内株式などの商品を、指定の金額で買ってあげるだけです。これで、リバランスが終わります。

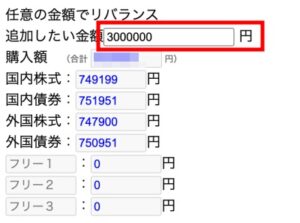

もう1つの機能は、まとまったお金で追加投資をしながら、リバランスがしたい時に使えます。

先程お話した、住宅ローンの繰上返済用の資金を使って、追加投資がしたい場合などです。

たとえば、300万円を追加投資したいとしますね。赤枠に、300万円と入力し、計算ボタンを押します。

どの資産を、いくら買えばいいかが、ひと目で!分かります。あとは、それぞれの資産の商品を買ってあげるだけで、リバランスが完了です。

選べる機能で、楽しく、資産形成が続けられますよ。^^

すでに、お使いのクライアント様にも、

「こんなに計算が簡単にできるツールを頂けるなんて、嬉しいです!」

と絶賛いただいています。^^

アプリやエクセルなどの、ダウンロードは不要です。URLを開くだけで、オーケーです。パソコン、タブレット、スマホなど、ネット環境があれば、いつでも、お使いいただけます。

お金を増やすために、手間暇をかける必要は、ありません。お金のことは、お金に働いてもらえます。

楽ちん運用で、充実した日々を、送っていただけますよ。

3、新NISAの楽ちん運用法が分かる!解説動画プレゼント

NISAが、新しく変わることに不安は、ありませんか?

新NISAに変わっても、混乱することなく、安心して運用が続けられるようになります。

セミナーでお話している、つみたてNISAは、2024年以降「つみたて投資枠」という名前に変わります。

もうひとつ、「成長投資枠」という枠も出来ます。どちらか一方でもいいですし、併用して使うことも出来ます。

果たして、どのような枠の使い方をすれば良いのか?

2つの観点でみれば、自然と答えが見つかりますよ^^

お話している対応法は、ネット上で、よく見かける運用法とは違います。安定的な運用を目指したい場合に、この内容が重宝するでしょう。

DVDの発送、オンライン動画の配信は、株式会社TKデザインの高橋さんにお願いしています。

今回のセミナーを、撮影してくださった、カメラマンさんです。

DVDは、ご入金確認後、1週間以内に、発送します。

ヤマト運輸で、「発送元:株式会社TKデザイン 品名:木村久美様商品(DVD)」という表記で、お届けいたします。

(動画版の購入で、テキストを希望される場合も、同じ配送方法になります。)

動画は、ご入金確認後、48時間以内に、URLとパスワードをお送りします。

お申込時に登録されるメールアドレスは、パソコンのプロバイダメール、あるいは、Gmailが、おすすめです。

携帯で登録される場合は、以下の受信設定を、お願いします。

1、@infocart.jpと@video-seminar.netの、ドメイン指定受信の設定を、お願いします。

2、「なりすまし」受信の設定も、OKにして下さい。

商品のご注文後、すぐにメールが届かない場合は、迷惑メールフォルダをご確認下さいませ。

動画版は、決済完了後、ご登録いただいたメールアドレス宛に、2営業日ほどで、閲覧可能なURL、IDとPWをお送りいたします。

専用ページでメールアドレスとパスワードを使ってログインし、ご視聴いただけます。

スマホで視聴する場合は、Wi-Fi環境での視聴を、おすすめします。

動画視聴対応の端末、ブラウザは以下の通りです。

■ Windows

・Microsoft Edge(最新版)

・FireFox(最新版)

・Google Chrome(最新版)

■ Macintosh

・Safari(最新版)

・FireFox(最新版)

・Google Chrome(最新版)

■iOS(最新版+過去1世代分)

・Safari(最新版)

■ Android (最新版+過去1世代分)

・Google Chrome(最新版)

決済は、インフォカートという、システムを利用しています。

お支払い方法は、クレジットカード払い、銀行振込、ビットキャッシュ、楽天Edy、ちょコムeマネー、アフィリ報酬ポイントから、お選びいただけます。

DVDと動画は、特典がございます。

1、オールカラーテキスト

2、リバランス自動計算ツール

3、新NISAの楽ちん運用法が分かる!解説動画プレゼント

支出を抑え、家計のやりくり上手になれるでしょう。

そして、今の楽しみも、将来の安心も、手に入れることが可能になるでしょう。

住宅ローンがあっても、貯蓄を増やすことが期待できますよ。

「住宅ローンを払いながらも、上手な資産形成で増やす!ラクラク運用術DVD、オンライン動画」

価格:35000円(税込み)送料無料

【DVD版】住宅ローンを払いながらも、上手な資産形成で増やす!ラクラク運用術DVD

【動画版】住宅ローンを払いながらも、上手な資産形成で増やす!ラクラク運用術、オンライン動画

※冊子版(147ページ)のご希望は、有料となります。別途1800円のご決済で、決済会社のインフォカートより配送させていただきます。

※上記は一部のお客様の声であり、必ずしも利益や効果を保証したものではございません。

※当セミナーは著者の経験と知識に基づく考えをお伝えしているものであり、情報の正確性や完全性を保証しません。今後予告なく変更することがあります。また、過去の実績は、将来の結果を保証するものでもありません。尚、2022年7月24日現在の情報提供のみを目的としており、投資の最終判断はご自身の判断と責任で行いますようお願いいたします。