こんにちは、木村久美です。

あなたは、個人事業主ならではの方法で、節税しながら、上手にお金を増やすことが期待できます。

個人事業主の節税といえば、小規模企業共済や国民年金基金を、思い浮かべるかもしれません。

さらに、iDeCo(イデコ)という方法もあります。節税額は同じですが、増え方が違ってくることがあります。

仮に、月5万円の積立を20年おこなった場合です。金融の世界で言われている試算では、700万円以上の差がつく場合もあるだろう、と言われています。

退職金がない個人事業主にとって、この差は大きいと思いませんか?^^

増やした後は、個人事業主ならではの、将来の受取り方も要チェックです。

知る知らないでは、受け取れるお金が、100万円も変わる可能性もあるでしょう。

iDeCoだけでなく、たとえば小規模企業共済を併用している場合や、専従者給与がある場合なども、おトクな受取り方が分かります。

個人事業主として長く活躍なさっている方でさえ、知らなかった内容です。

一つ一つを調べていたら、きっと多くの時間を費やすことでしょう。

その時間を省略することで、事業に、より専念できるようになりますよ。

おトクに貯めることが期待できる方法が、もう一つあります。

NISA(ニーサ)です。お金がいくら増えても税金がゼロ円です。税金がかからないということは、それだけ手取りが増えるということです。

2024年からは、さらに使い勝手が良くなっています。上手に取り入れることで、効率的な増やし方が期待できます。

NISAとiDeCoは、しくみは多少違いますが、増やすための考え方は同じです。

賢い運用で、節税と増やすが、同時に目指せるようになるでしょう。

個人事業を引退後の、金銭面の安心を手に入れることが、期待できるようになりますよ。

それでは、一足先に、効率よく資産を増やしていらっしゃる方の声を、ご紹介させていただきますね。

はじめに、40代の方です。

自営業の為、今現在の心配というよりは将来の国民年金の額や受け取る金額が年々下がっている状況に将来の不安が漠然とありました。

木村先生にご相談させていただき、年金ネットでの自分たちの年金受取額から将来必要な取り崩し額を計算し、あと20~25年ほどでいくら積み立てが必要か計算しました。

今までお金を貯めることばかり考えいましたが、具体的な金額が見えて目標に合った運用を始めたことで、

貯めるべき金額と今自由に使って良い金額が明確になったので、オンオフの切り替えができているようで気持ちがすごく楽になりました。

今後は自助努力だけではなかなか資産は増やせない時代にますますなってくると思いますので、

30代から運用を始められたことは自営業の私たちにとってすごく安心できる判断だったと思います。

またこれからの子供にとっても資産運用は必要な時代になると思うので、それを伝えられることはよかったと思います。

運用画面も、送ってくださいました。

個人事業主として、iDeCoをはじめたのは、6年ほど前のことです。これまでの積立総額は、241万7000円です。

それが、280万1307円に、増えてくれています。

.jpg)

38万4307円のプラスです。

お話をうかがった時に、月6万円の積立をされている、とのことでした。

最低でも、年10万円の節税になります。大きいですよね。^^

続いて、確定拠出年金で長く運用を続け、お金を増やしている事例です。お勤め先で運用されていた年金を、iDeCoに移換なさいました。現在も積立を行い、運用を続けておられます。

これまでの積立総額は、395万161円です。それが現在、540万38円になっています。

144万9877円のプラスです。

![]()

運用を開始されたのは、2008年です。長く続けることで、収益の安定化が得られている、ひとつの事例です。

長期投資の威力を感じます。

事業を引退した後に、100万円以上増えたお金が受け取れたら嬉しいですよね。^^

続いて、経営者の奥さま、50代の方の事例です。この方は、NISAを利用されています。

木村さん、こんにちは!

ご無沙汰しております。**です。今までもメルマガ読ませて頂いてます。

とりあえず、積み立てNISAの口座画面では開始したのが2020年の10月からでした。

積み立てNISAのトータル投資額は796813円で

損益合計は39316円で積み立てNISAではプラスになっています。

債券がマイナスになっているのでやめた方がいいのかと思ってしまいますがとりあえずほったらかしにしています。

時々スマホからログインして様子をうかがっていますがどんどん利息額がさがっていてもとりあえずは銀行に預けているよりはいいので良しです笑

ご縁があって木村さんと繋がれたことで、こうしてやりとりがあるだけでほったらかしにしつつもリバランスも忘れない状態でいられるしメルマガで刺激も頂けるしありがたく思っています。

これからもよろしくお願い致します。

お身体に気を付けてお互い元気に過ごしましょう!

ご報告をいただいた時は、相場が低迷している時期でした。そういった時は、お金が減るような、イメージがありませんか?

にも関わらず、3万9316円の、プラスになっています。

相場が悪くなっても大丈夫なように、対処しているからなのです。その方法が、しっかり、マスターいただけますよ。^^

続いて、個人事業主として活動を始められる、57歳主婦の方です。NISAと、iDeCoが始めたい、と個別相談を受けてくださった時の、ご感想です。

着々と準備を進められている様子を、メールでお送りくださいました。

木村さま

先日はお世話になり、ありがとうございました。

実は先週の日曜日に、◯◯証券で積み立てNISAの手続きを完了させました。

やっと、やっと毎月1万円の積み立てができるようになりました〜〜〜!

次は○○証券でiDeCoの手続きを始めますが、私にとってはじめの一歩としてNISAができたことは、とても大きな出来事です。

前からずっと、早くしなければと思いながら、自分には難しすぎると前に進めなかったことでした。

お陰様で無事に一歩前進できたこと、ご報告です(^^)

木村さんのコンサルを受けて、やっとやっとできました!

本当にありがとうございました。

金融の世界の情報は、めまぐるしく、変わります。制度だけでなく、良い金融機関も、どんどん登場します。

ネット上の口コミで、良い金融機関と評判。しかし、ご自身の運用に当てはまるかというと、そうでない場合もあるのです。

納得の金融機関えらびが出来る。根拠から理解できている運用ができる。

これが、着実な資産形成の、近道なのです。^^

続いて、40代個人事業主の方です。運用の基本の大切さを実感なさったようです。

個人事業主です。

前から、お金を増やしたいならニーサが評判であることは、知っていました。

ただやり方が分からなかったことと、銘柄も選び方があるのだろうなと思い尻込みしてしまい、進めずにいたところです。

木村さんのDVDを拝見して、これまで知り得た情報のまま、独自で進めなくて良かったと思いました。

人気ランキングとは全然違う選び方があることに驚きました。

人気だから、という理由で選ぶのは簡単です。ところが、投資であることを忘れていると、ある局面で不安になってしまうことがあります。

ドッシリ運用の肝になる部分です。それが、わずか3時間で、マスター出来るようになるでしょう。

お金を増やすための方法を学ぶことに、時間をかける必要はありません。

その分、個人事業に、まい進できるようになりますよ。

以前、音楽家として活動される、個人事業主の方向けに、マネーセミナーを開催いたしました。

その時に次のような、ご感想をいただきました。

今の世の中で正しい情報を得るという事は容易ではないですよね。

それを発信してくれる場所に出会えることが稀だということ。

今回セミナーで出逢えた木村先生には、自分で正しく選ぶ知識を教えていただきました。

正しく金融リテラシーを学べる先生のセミナーに参加できる機会を作っていただき有難かったです!

個人事業主の、節税しながらの資産運用法を知ると、スグにでも始めたくなる方が続出しているのです。

なぜ、お金が増えてくれるのか?きちんと、理解いただけるようになりますよ。

冒頭で、iDeCoのお話をさせていただきました。

月5万円の積立を20年続けると、2000万円以上が期待できるというものです。

さらに、最低でも、トータル180万円の節税ができます。

合計すると、2180万円ほどになってくれるでしょう。

もし、預金で貯めた場合は、1200万円にしかなりません。約1000万円も差がうまれるわけです。節税しながら増やすこともできれば、使えるお金が、かなり違ってきそうです。

また、個人事業主は、元気なうちは、お好きなだけ働くことができます。

一方、ご自身のタイミングで、お仕事を引退できるよう、あらかじめ余裕ある資金をつくっておくことも大切ではと感じています。

iDeCoをつかうことで、1000万円多く受取ることが期待できる、と考えることも出来るでしょう。

もちろん、増えるからには、当然リスクもあります。でも、ご安心くださいね。iDeCoは、そのリスクを軽減することが可能と言われています。

4つのルールを守るだけなので、カンタンです。

わたしのセミナーや個別相談を受けてくださっている方は、全員、ルールを守って続けていらっしゃいます。

相場がどう動いても、安心して、運用を続けていらっしゃいます。

さらに、効率よくお金を増やすために注目されているのが、リバランスです。定期的に行う、メンテナンスのことです。

リバランスをすることで、600万円も差がついた、というデータもあります。

ところが、iDeCoのリバランスは、計算の仕方が、ちょっと難しいです。口数という単位で、計算をしなければならないためです。

そこで!計算が、ラク〜にできるツールを開発しました。

iDeCoのサイトに表示されている数字を、コピペして、ツールに貼り付ます。

計算ボタンを押すと、すぐに答えが出ます。

マイナス表示の口数を売って、ほかの商品の買付けを行うだけ!あっという間です。^^

NISA版も、あります。

こちらも、証券口座に表示されてある数字を、コピペし、計算ボタンを押すだけです。数字が苦手でも、ラク〜に進められます。

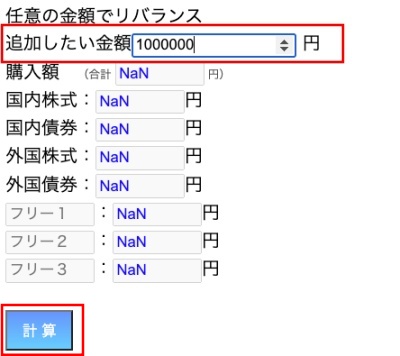

さらに、個人事業主にとって、嬉しい機能が付いています。

たとえば、ご収入が多く得られたときに、追加投資をしながら、メンテンナスを同時に行うことも出来ます。

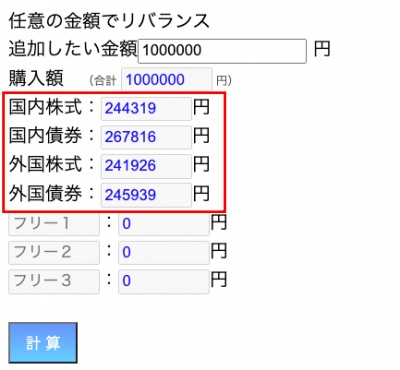

NISAに、100万円を追加投資したいとしましょう。

追加したい金額のところに、100万円と入力。計算ボタンを押します。

表示された金額で、それぞれ買ってあげるだけです。

これで一括投資と、メンテナンスが一度に終わりますよ。

リバランスツールは、エクセルで作ったものを、無料サイトでもよく見かけます。ただ、複数のパターンで活用できるような、web版は、見かけません。

また、スマホでエクセル操作は、画面が小さく、操作が難しく感じる場合も多いです。

そういった煩わしさも、一切ありません。

システム開発会社へ依頼し、作っていただいた、特注品です。このツールだけでも、セミナーの元は、ラクラク取れちゃいます。笑

購入特典として、プレゼントさせていただきますね。^^

それでは、セミナーの内容を紹介させていただきます。

・40代個人事業主、節税しながらお金を増やしている事例

知識ゼロの状態から、着々と増やしている事例を、ご紹介させていただきます。

超初心者でも、ご心配はいりません。カンタンに、はじめることができるようになりますよ。

・税金をおトクにしながら、お金が貯められる、3つの制度

小規模企業共済、国民年金基金、iDeCo

個人事業主が節税できる金額は、どれも同じです。ところが、増え方には、大きな差があります。

シミュレーションしてみると、驚きの数字になりました。

700万円以上の差が生まれる場合もあるでしょう。

・個人事業主は取り入れておきたい!iDeCoと、つみたてNISAの活用法

つみたてNISAは、iDeCoとは違った、税金優遇が受けられます。お金がいくら増えても、税金がゼロ円です。

仮に、月3万円の積立を、20年間、5%複利で運用したとしましょう。

積立総額は、720万円です。それが、1222万円ほどになることが期待できます。

通常は、そこから、100万円の税金がひかれます。一方、つみたてNISAを使っていれば、税金が引かれません。

100万円が、まるまる受け取れるのです。

iDeCoと、つみたてNISAを組み合わせることで、お互いのメリットを享受できるようになりますよ。

・個人事業主が安定的な運用を目指すための、4つのルール

iDeCoやNISAで増やすということは、投資を行うということです。

投資は全く初めて、という場合も、ご安心くださいね。

4つのルールを守り、淡々と続けるだけです。そのやり方が、すんなり、分かるようになるでしょう。

安定的な運用を目指すことが期待できますよ。

・こんなに差がつく!おトクな受取り方

iDeCoの受取り方は、3通りあります。一時金受取り、年金受取り、一時金と年金受取りの併用です。

実は、どの方法を選ぶかで、受け取れるお金が違ってくることがあります。

30代、40代、50代の、年代別の具体的なシミュレーションを行いました。

「運用を始めたはいいけど、将来はどうすればいいのかしら?」と沸き起こる疑問への対処も、早めに出来るようになるでしょう。気持ち的な余裕に繋がりやすくなりますよ。

・iDeCoとNISAで上手に増やすための商品の選び方

国内で取り扱いのある投資信託は、ナント!約6000本もあります。

この中から、どうやって選んだらいいのか?

あるツールをつかうと、カンタンに、見つかりますよ。

・○○が3倍も違う!iDeCoの良い金融機関の選び方

iDeCoを扱っている金融機関は、140社ほど、あります。

どの金融機関をえらぶかで、あるお金が、3倍も違ってきます。

資産に影響しますので、慎重に選んでおくといいです。

2つの条件を満たすかどうかで見ていけば、スルッと見つかりますよ。

・つみたてNISAの良い金融機関の選び方

ご自宅や職場の近くの金融機関で、という選び方をしないほうが良い場合があります。

3つの観点でみれば、良い金融機関が、スグに見つかります。

ネットの口コミに惑わされない、納得の選び方ができます。

・小規模企業共済から、iDeCoへ見直す方法

iDeCoのことが分かると、小規模企業共済より魅力に感じるケースは多いです。

見直したい場合は、どうしたらいいのか?2つのプランがあります。

・小規模企業共済と、iDeCoを併用する際の注意点

クライアント様から「知らなかった!」と声があがった内容です。

とても重要なことなので、あらかじめ知っておいたほうがいいですよ。

・国民年金基金から、iDeCoへ見直す方法

国民年金基金の予定利率は、1.5%あります。小規模企業共済より高いです。

ただ、iDeCoで増やすための方法を知ると、見直したいと思うかもしれません。根本から、仕組みが違うのです。

見直したい場合は、どう対処したらいいのかを、お話しますね。

・国民年金の付加年金は、2年で元がとれます

国民年金に、任意で、月400円の付加年金を払うことができます。

少額ですが、実は、とてもおトクなのですよ。

・個人向け国債は取り入れたほうがいい?

この、ご質問は、結構あります。

個人向け国債は、最低金利が、0.05%保証されています。大手銀行の金利より高めで、注目度は高まっています。

取り入れる場合は、コツがあります。

納得の取り入れ方が出来るようになりますよ。

・iDeCo、つみたてNISAの申込方法から買いつけ方まで、まるごと解説!

聞き慣れない専門用語などが登場し、このまま進めていいかが不安・・というお声をよく耳にします。

ですが、ご安心くださいね。テキストに、詳しい解説を載せています。

流れに沿って進めていくだけです。あっという間に、投資デビューできますよ。

・効率良く増やすための、リバランスの方法を詳しく解説

DVDや動画を見ながら進めれば、あっという間に、リバランスが終わりますよ。

そのためにも、リバランスツールが、大活躍してくれます。

リバランスが終われば、また1年間放置できます。楽ちんな資産形成が期待できますよ。^^

DVDと、動画の所要時間は、トータルで、2時間52分です。

2022年7月24日に開催したセミナーを収録したものです。法律や制度などの変更で、内容が予告なく変更される場合がございます。

特典は、3点ございます。

1、オールカラーテキスト

いつでも、復習いただける、オールカラーのテキストです。

お仕事の現役期も、引退期も、長く重宝いただけます。

大事な部分に印をつけておけば、いつでも、すぐに振り返ることができます。どんどん書き込み、じぶん仕様のマネーノートとして、長く愛用いただけます。

上手にお金を増やすための、4つのルールも、くり返し、チェックしておいて下さいね。イラスト解説で、楽しく吸収いただけます。^^

また、テキストに使っているデータは、資産運用の大手調査会社と、ライセンス契約を結んでいます。

一般的に知られていない、納得のデータが、入手いただけますよ。^^

(オンライン動画をお求めの場合は、PDF版を、ダウンロードいただけます。冊子をご希望の際は、mail@fpfreesia.com まで、ご連絡くださいませ。配送代行業者より、お送りさせていただきます。)

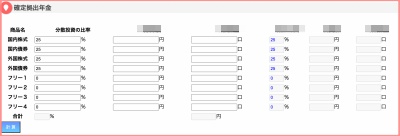

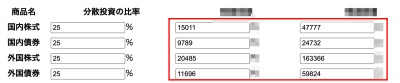

2、リバランス自動計算ツール(NISA、iDeCo版)

事業に専念いただきながら、お金を増やしていくために、手放せない、ツールになるでしょう。

NISAと、iDeCoは、計算の仕方が違います。そこで、2種類のツールを用意しております。

こちらが、NISA版です。

続いて、iDeCo版です。

こちらでは、NISA版の、ベーシックな流れを、お話しますね。

はじめに、証券口座の「評価額」の数字を、コピーします。

つぎに、リバランスツールを開きます。

ご自身の、分散投資の比率を入力します。そして、先程コピーした「評価額」を貼り付け、計算ボタンを押すだけです。

何をいくら売って、買えばいいかが、一瞬で!表示されます。^^

これだけでは、ありません。

リバランスの基本は、これまで、お話した方法です。商品を売って、数日後に、買付を行います。売買リバランスといいます。

買付が終わるまで、1週間ほど見ていただくことになります。

もっと早くリバランスを終えたい!という場合は、買うだけリバランス、という方法があります。

その計算も、このツールに、おまかせください。^^

この場合、8401円の現金を持ってきて、国内株式などの商品を、指定の金額で買ってあげるだけです。これで、リバランスが終わります。

もう1つの機能は、先程お話した、まとまったお金で追加投資をしながら、リバランスがしたい時に使えます。

選べる機能で、楽しく、資産形成が続けられますよ。^^

すでに、お使いのクライアント様にも、

「こんなに計算が簡単にできるツールを頂けるなんて、嬉しいです!」

と絶賛いただいています。^^

アプリやエクセルなどの、ダウンロードは不要です。URLを開くだけで、オーケーです。パソコン、タブレット、スマホなど、ネット環境があれば、いつでも、お使いいただけます。

お金を増やすために、手間暇をかける必要は、ありません。お金のことは、お金に働いてもらえます。

お金にかける時間を最小限に、あとは、事業に専念いただけるようになりますよ。

3、新NISAの楽ちん運用法が分かる!解説動画プレゼント

NISAが、新しく変わることに不安は、ありませんか?

新NISAに変わっても、混乱することなく、安心して運用が続けられるようになります。

セミナーでお話している、つみたてNISAは、2024年以降「つみたて投資枠」という名前に変わります。

もうひとつ、「成長投資枠」という枠も出来ます。どちらか一方でもいいですし、併用して使うことも出来ます。

果たして、どのような枠の使い方をすれば良いのか?

2つの観点でみれば、自然と答えが見つかりますよ^^

お話している対応法は、ネット上で、よく見かける運用法とは違います。安定的な運用を目指したい場合に、この内容が重宝するでしょう。

DVDの発送、オンライン動画の配信は、株式会社TKデザインの高橋さんにお願いしています。

今回のセミナーを、撮影してくださった、カメラマンさんです。

DVDは、ご入金確認後、1週間以内に、発送します。

ヤマト運輸で、「発送元:株式会社TKデザイン 品名:木村久美様商品(DVD)」という表記で、お届けいたします。

(動画版の購入で、テキストを希望される場合も、同じ配送方法になります。)

動画は、ご入金確認後、48時間以内に、URLとパスワードをお送りします。

お申込時に登録されるメールアドレスは、パソコンのプロバイダメール、あるいは、Gmailが、おすすめです。

携帯で登録される場合は、以下の受信設定を、お願いします。

1、@infocart.jpと@video-seminar.netの、ドメイン指定受信の設定を、お願いします。

2、「なりすまし」受信の設定も、OKにして下さい。

商品のご注文後、すぐにメールが届かない場合は、迷惑メールフォルダをご確認下さいませ。

動画版は、決済完了後、ご登録いただいたメールアドレス宛に、2営業日ほどで、閲覧可能なURL、IDとPWをお送りいたします。

専用ページでメールアドレスとパスワードを使ってログインし、ご視聴いただけます。

スマホで視聴する場合は、Wi-Fi環境での視聴を、おすすめします。

動画視聴対応の端末、ブラウザは以下の通りです。

■ Windows

・Microsoft Edge(最新版)

・FireFox(最新版)

・Google Chrome(最新版)

■ Macintosh

・Safari(最新版)

・FireFox(最新版)

・Google Chrome(最新版)

■iOS(最新版+過去1世代分)

・Safari(最新版)

■ Android (最新版+過去1世代分)

・Google Chrome(最新版)

決済は、インフォカートという、システムを利用しています。

お支払い方法は、クレジットカード払い、銀行振込、ビットキャッシュ、楽天Edy、ちょコムeマネー、アフィリ報酬ポイントから、お選びいただけます。

DVDと動画は、特典がございます。

1、オールカラーテキスト

2、リバランス自動計算ツール

3、新NISAの楽ちん運用法が分かる!解説動画プレゼント

時間は有限です。お金自身に働いてもらえる部分は、しっかり、お任せしておきましょう。その分、お仕事に専念できます。

個人事業主の、あなたに合ったやり方で、節税と資産形成を、同時に進めることが可能になるでしょう。

効率良く増やし、より豊かな生活が期待できるようになりますよ。

「個人事業主向けのiDeCoとNISA活用法!節税しながら、資産を増やすための賢いマネー術」

価格:35000円(税込み)送料無料

【DVD版】個人事業主向けのiDeCoとNISA活用法!節税しながら、資産を増やすための賢いマネー術はこちら

※上記は一部のお客様の声であり、必ずしも利益や効果を保証したものではございません。

※当セミナーは著者の経験と知識に基づく考えをお伝えしているものであり、情報の正確性や完全性を保証しません。今後予告なく変更することがあります。また、過去の実績は、将来の結果を保証するものでもありません。尚、2022年7月24日現在の情報提供のみを目的としており、投資の最終判断はご自身の判断と責任で行いますようお願いいたします。