こんにちは、木村久美です。

ご相談内容で、特に多いのが、貯蓄型保険に関するものです。

「契約したものの、何だか、しっくりこない。調べを進めると、イマイチな情報が出てくる。でも、解約すると元本割れするし・・」

と、なかなか一歩が踏み出せない、というような、お悩みです。

何となく仕入れた情報だけで、すぐに行動に起こすのは、待ったほうがいいかもしれません。

いろいろな角度でみて、答えを出してくださいね。

この流れで、チェックしてみられるといいですよ^^

ケースバイケースではありますが、継続か、解約か、きほん的な考え方はあります。

まず、何を目的に契約されたか、思い出してみましょう。

・死亡保障が目的である場合

万一、契約をされた方が、お亡くなりになったときに、ご家族の生活費や教育資金が、十分カバーできるものに加入されていますか?

ほかの死亡保険も、お持ちだったとしても、保障が大きく不足しているケースが、結構あります。

契約する前に、保険屋さんと、じっくり話をされていない場合は、要チェックです。

ちなみに、お持ちの保険が、外貨建ての場合です。受取る時期によっては、想定より、死亡保険金が減る可能性はあります。

10%20%といった為替の変動は、しょっちゅう、あります。きちんと把握しておきましょう。

・大学資金や老後資金など、貯蓄目的の場合

保険設計書で、受取り時期の、解約返戻金を確認してみます。

大学資金の場合は、公立なのか、私立なのか。文系か理系なのかで、必要金額は、ずいぶんと変わります。

方向性に見合った、解約返戻金になっていますか?

老後資金の場合は、いくら年金が受け取れそうなのかを確認した上で、必要金額とマッチしてますか?

—

以上の質問に、問題ないよ、とお答えできる場合は、次もチェックしておきましょう。

保険会社の破たんリスクです。

10年20年と貯蓄を続けるなか、もし、保険会社が破たんしたら、どうなるのか?

過去、リーマンショックの時に、大和生命という会社が、破たんしたことがあります。その後、ジブラルタ生命が引き継いでいます。

その時に、貯蓄型保険は、最大で43%も削減されてしまいました。

もし200万円で契約していたら、114万円しか戻ってこない、ということです。

にもかかわらず、保険料は、これまでと同じ金額を、払い続けなければなりませんでした。

こういったリスクも承知、問題ない!という場合は、貯蓄型保険を継続、と考えることができそうです。

では、貯蓄型保険で、目的のお金がカバーできそうにない場合です。

投資信託は、投資です。何年後に、いくら受け取れる、という約束は出来ません。相場などによる影響を受ける、リスクもあります。

ですが、そのリスクは、上手に、コントロールすることが可能です。

また、死亡保障がない分、コストが低くなるので、増やす効果が期待できます。増やしたお金から、生活費として一部を引出しながら、生涯運用を続けることも可能です。

つまり、ライフスタイルにおうじて、柔軟に使いやすいということです。ペナルティもありません。

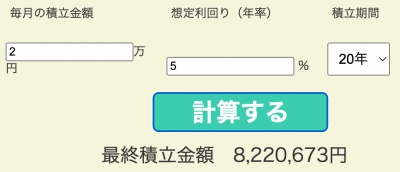

では、投資信託と貯蓄型保険で、資産が、どれくらい違ってくるのか?「複利計算」でググると、シミュレーションサイトが、たくさん出てきますよ。

金融の世界では、投資信託で長く運用を続けることで、約5%の収益が期待できると言われています。

金融庁のサイトで、シミュレーションしてみました^^

引用:金融庁 資産運用シミュレーションより

仮に、月2万円の積立を、20年、運用した場合です。

積立額は、480万円です。

それが、822万円ほどになる試算です。

こちらの結果と、貯蓄型保険の受取額を比べてみると、答えが出やすくなります。

あ、それから、投資信託は金融機関が破たんしても、投資しているお金が全額守られる仕組みになっています。

大事なのは、

・将来、いくら、お金が必要?その金額に見合った商品?

・さまざまなリスクを承知の上で、利用しているのか?

これらの視点で、チェックしていくと、答えが出やすくなりますよ^^

もし投資信託に魅力を感じたら、次のような運用法があります。